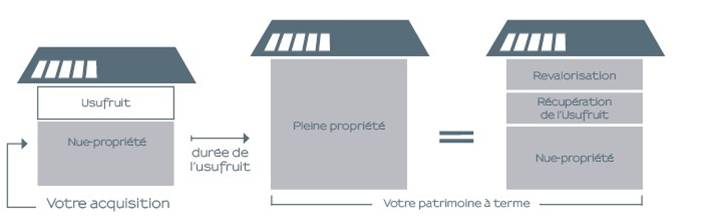

1- Comment est calculée la valeur de la nue-propriété d’un bien lors de l’acquisition ?

Principe de l’évaluation économique de l’usufruit

Lors d’une opération en démembrement de propriété, la détermination du prix d’acquisition est réalisée par répartition de la valeur de la pleine propriété entre l’usufruit et la nue-propriété. Pour chaque programme immobilier, le calcul de la clé de répartition usufruit/nue-propriété résulte d’une évaluation économique.

Mode de calcul de la clé de répartition

- Le flux des loyers nets, équivalents à ceux qu’aurait perçus un investisseur s’il avait acheté le bien en pleine propriété et l’avait loué, est estimé selon la rentabilité locative du lieu (prix du loyer au m²).

- Le prix de la nue-propriété correspond à la valeur de la pleine propriété moins le flux de loyers ainsi calculé.

- Il en résulte un ratio (%) entre la valeur de la nue-propriété et celle de l’usufruit.

Percevoir l’équivalent des loyers sous forme de décote

Pour le nu-propriétaire, cela revient schématiquement à percevoir dès l’acquisition sous forme d’une réduction du prix, l’équivalent des loyers qu’il aurait pu percevoir s’il avait acheté le bien en pleine propriété, et l’avait loué pendant la période de démembrement.

2- Pourquoi l’investissement en nue-propriété est-il un placement sécurisé ?

Principe de l’investissement en nue-propriété

Une triple sécurité : foncière, fiscale et financière

Sécurité Foncière

Le nu-propriétaire ne dispose pas de la jouissance du bien immobilier et n’en retrouve la pleine propriété qu’à l’extinction de l’usufruit. Cela lui permet d’être propriétaire à terme sans avoir à subir, pendant la période de démembrement, les contraintes de gestion.

Le calcul de la valeur de la nue-propriété se fait par la méthode dite « économique ». Les frais d’entretien, les travaux (articles 605 et 606 du Code Civil), et la remise en état de l’appartement à l’issue du démembrement sont à la charge de l’usufruitier, dans les conditions contractuelles (convention d’usufruit) conclues entre le nu-propriétaire et le bailleur social, détaillées dans l’acte de vente authentique. Au dénouement du démembrement, le nu-propriétaire a plusieurs choix possibles : habiter son bien, le louer ou enfin le vendre.

Sécurité Fiscale

Le démembrement temporaire de la propriété est inscrit au code civil. Il ne s’agit pas d’une « niche fiscale » mais d’une technique juridique de dissociation du droit de propriété. Ainsi, bien que permettant selon la situation patrimoniale de l’investisseur de véritables économies d’impôt tout en augmentant son patrimoine, le fondement juridique de l’opération assure une certaine stabilité sur le plan fiscal. L’investissement en nue-propriété ne crée aucune imposition supplémentaire pour l’investisseur et reste moins soumis à l’instabilité fiscale.

Sécurité Financière

L’investissement est maîtrisé car il repose sur un sous-jacent identifié : « l’immobilier résidentiel » dans des agglomérations et des quartiers de « bonne facture ». Ces adresses où s’exerce une forte pression foncière sont un gage de valorisation du bien et de rendement à terme. Le ticket d’entrée réduit par l’acquisition de la seule nue-propriété et l’évolution du marché sur 15 années génèrent une double mécanique de valorisation de l’investissement.

3- Qui est l’usufruitier temporaire ? Quelles sont les sécurités offertes par un usufruitier-bailleur institutionnel à vocation sociale ?

Une intervention pertinente dans les zones en tension foncière

Les secteurs en tension foncière se caractérisent par une forte demande immobilière (locatif ou accession) car la demande est soutenue par la présence concomitante de bassins d’emplois, de réseaux de transports et de services performants (commerces, crèches, administrations). Ce déficit d’offres produit des prix élevés.

Pour rappel, le poids du logement dans le budget des ménages était, en 1984, de 21 % et il était de 33 % en 2010. Parallèlement, les loyers moyens dans le parc privé ont subi une augmentation de 55 % depuis 2000 alors même que les salaires ont augmenté de 7 %.

Une des garanties que le sous-jacent immobilier est sécurisé est l’intérêt que le bailleur institutionnel porte à l’immeuble et à l’acquisition de son usufruit. En effet, là où le foncier est cher, le bailleur social a tout avantage pour augmenter son parc locatif à n’acheter que l’usufruit des immeubles, profitant d’un levier financier efficace pour produire des logements complémentaires. Il peut ainsi plus rapidement satisfaire à la très forte demande d’actifs, salariés ou fonctionnaires, dont les revenus sont trop élevés pour pouvoir accéder facilement au parc social, mais trop modestes pour pouvoir se loger dans le secteur privé. Le bailleur assure alors pleinement sa mission de service public : accompagner les foyers à se loger avec des prix de location maitrisés.

Une sélection de l’usufruitier pour des conditions optimisées d’entretien des biens

Les bailleurs institutionnels à vocation sociale constituent les plus importants professionnels français de la gestion locative et de l’entretien des immeubles. Une sélection rigoureuse des bailleurs-usufruitiers est nécessaire et doit porter sur plusieurs critères :

- une sélection intelligente de l’usufruitier-bailleur notamment en fonction de son parc déjà existant sur la commune,

- un partenariat solide et pérenne,

- une définition précise des modalités et des obligations d’entretien de l’immeuble (parties communes et privatives) par le bailleur-usufruitier.

Qui sont les bailleurs sociaux ?

Les bailleurs institutionnels à vocation sociale se divisent en 2 catégories : les ESH (Entreprises Sociales pour l’Habitat), principaux collecteurs de l’effort financier des entreprises pour loger leurs salariés (anciennement « 1 % logement ») et les OPH, (Offices Publics de l’Habitat) qui sont des établissements publics. Leur mission est de construire, d’entretenir et proposer des logements à prix abordable aux familles à revenus modestes. Les ESH gèrent 1,9 millions de logements, les OPH en gèrent 2.2 millions.

Principaux acteurs et leur patrimoine immobilier (en nombre de logements à fin 2013) :

Paris Habitat : 227 000 – Immobilière 3F : 198 000 – SNI (filiale de la caisse des dépôts) : 185 000 – ICF : 90 000 – Groupe Polylogis : 63 000 – Vilogia : 56 000 – Erilia : 55 000 – Opievoy : 50 000 – Hauts-de-Seine Habitat : 50 000 – Procilia Codelog : 45 000.

Quels types de locataires occupent les appartements détenus en usufruit ?

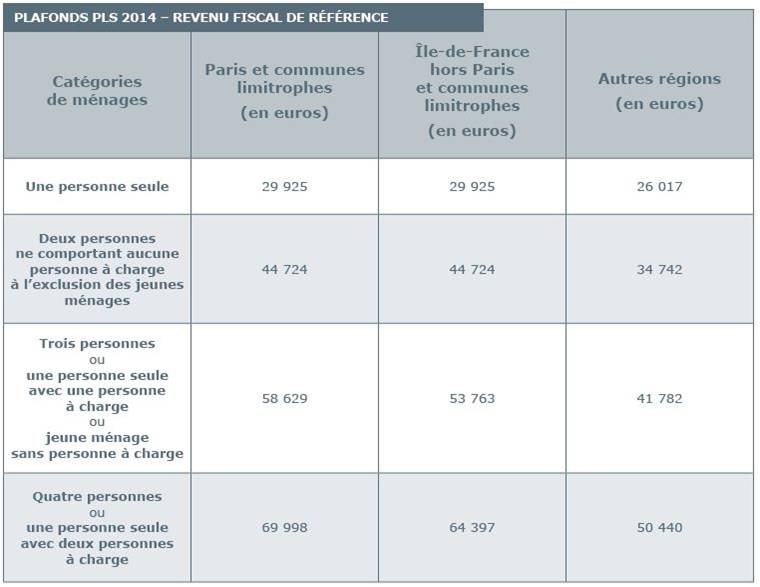

Les locataires bénéficient d’un bail spécifique lié à la détention temporaire de l’usufruit par le bailleur. Les niveaux de loyers sociaux pratiqués représentent le niveau le plus élevé des loyers sociaux. Fonctionnaires ou salariés, ils sont désignés par les procédures habituelles d’attribution des logements, en fonction de la taille de l’appartement, de la composition du ménage et de leurs revenus.

4- Pendant la durée de l’usufruit, qui s’occupe de l’entretien du bien et comment ?

La convention de démembrement

Lors du démembrement de la propriété, une convention de démembrement est signée qui stipule les droits et les devoirs de l’usufruitier (bailleur institutionnel) et ses obligations en matière de travaux et d’entretien du bien. Pendant toute la durée du démembrement, l’ensemble des travaux (articles 605 et 606 du Code Civil) sont à la charge de l’usufruitier et ce dernier s’engage au travers d’une note d’entretien des parties privatives et communes.

Les obligations de l’usufruitier

L’usufruitier s’oblige, pendant toute la durée de l’usufruit, à conserver en bon état d’entretien et d’habitabilité, soit par prise en charge directe, soit via le règlement des quotes-parts de charges de copropriété :

- les constructions édifiées, parties communes et privatives,

- et tous les aménagements qu’il y aura apportés et effectués à ses frais et sous sa responsabilité.

Il devra veiller à faire effectuer, sans délai, l’entretien et les réparations ainsi que le remplacement de tous les éléments de la construction et d’équipements des parties privatives, au fur et à mesure que le tout se révélera nécessaire.

Pour ce faire, l’usufruitier s’oblige à affecter les sommes nécessaires et à constituer conformément aux réglementations en vigueur, les provisions comptables afférentes au paiement de tous les travaux requis pendant toute la durée de l’usufruit temporaire. Il s’oblige également à fournir au syndic et à tout nu-propriétaire en exprimant la demande, tous justificatifs techniques et financiers correspondant aux travaux effectivement réalisés.

Le bailleur social dispose d’une obligation de remise en état de l’immeuble. Cette même obligation est mentionnée sur l’acte de vente notarié du nu-propriétaire. Il s’agit d’un engagement contractuel entre les signataires de la convention d’usufruit, convention faisant loi entre les parties

5- Comment devient-on plein propriétaire en fin d’usufruit ?

Une pleine propriété automatique à l’extinction de l’usufruit

L’usufruit temporaire cédé au bailleur social s’éteint par l’arrivée de son terme. Le nu-propriétaire devient alors plein propriétaire du bien immobilier, automatiquement et sans fiscalité (article 617 du Code Civil / article 1133 Code Général des Impôts).

Le bail (mis en place pendant le démembrement) est un bail dit « ULS » (usufruit locatif social). Le bailleur social achète en bloc l’usufruit pour une durée de 15 à 20 ans. Il loue les logements à des ménages sous conditions de ressources, moyennant des loyers plafonnés (Code de la Construction et de l’Habitation). Les baux ainsi mis en place sont des baux passés dans la limite de la date d’extinction de l’usufruit.

Les choix du futur plein propriétaire

Le futur plein propriétaire met librement en œuvre la stratégie patrimoniale qui lui convient. Il peut habiter, vendre ou louer le bien. Sa seule obligation est de notifier ce choix au locataire au plus tard six mois avant la fin d’usufruit, et dans un souci d’anticipation de la fin d’opération, d’en avertir également le bailleur-usufruitier.

Au terme du démembrement et dans l’hypothèse où le propriétaire souhaite mettre le bien en location : il doit prioritairement proposer un bail d’habitation (loi de 89) au locataire en place. Si celui-ci refuse, il incombe au bailleur-usufruitier de le reloger (chapitre III, loi 2006 ENL – Engagement National pour le Logement – disposant d’un caractère d’ordre public), s’il est toujours sous plafond de ressources.

Dans ce contexte, le nouveau plein propriétaire pourra fixer le nouveau loyer dans les conditions de droit commun.

L’état des lieux contradictoire

L’usufruitier remettra aux nus-propriétaires ou leurs mandataires un Cahier d’Entretien listant la chronologie des travaux et entretiens effectués sur les biens.

L’usufruitier s’engage notamment à ce que les travaux de réfection des parties privatives, qui auraient été décidés le cas échéant lors des états des lieux contradictoires entre l’usufruitier et ses locataires, soient réalisés avant l’arrivée du terme de l’usufruit temporaire.

6- Quelle taxation sur les plus-values lors de la revente de la pleine-propriété, à l’échéance de l’usufruit ?

Application du régime général de calcul des plus-values immobilières

Sont soumises à l’impôt sur les plus-values immobilières l’ensemble des cessions « à titre onéreux » d’immeubles ou de droits relatifs à des immeubles (Article 150 U du Code Général des Impôts).

Le calcul de la plus-value taxable s’effectue en 2 étapes :

- Calcul de la plus-value mathématique : prix de cession – prix d’acquisition

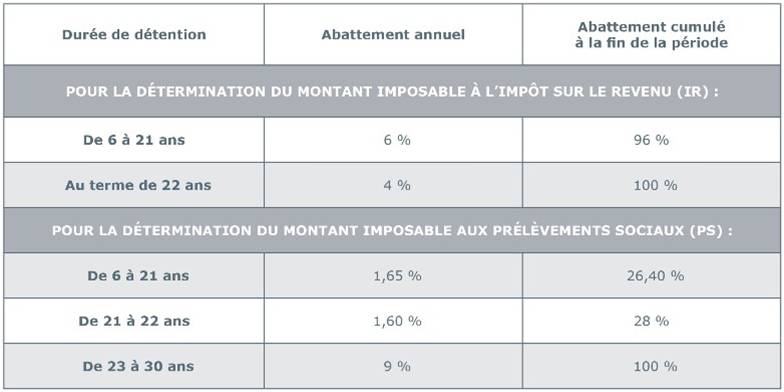

- Calcul de la plus-value fiscale : application des abattements par durée de détention

Le taux de taxation applicable à la plus-value fiscale est forfaitairement fixé à 19 % + 15,5 % de prélèvements sociaux, soit 34,5 %.

Important : certains biens, tels que la résidence principale, sont exonérés de l’impôt de plus-value. L’acquéreur en nue-propriété devenu plein propriétaire et faisant du bien sa résidence principale au sens fiscal sera ainsi exonéré.

3 étapes pour calculer le montant de la plus-value

1- Détermination de l’assiette de calcul

Lorsque l’usufruit est acquis par extinction naturelle, l’assiette de la plus-value taxable correspond à :

Prix de cession – valeur du bien en pleine propriété au moment de l’acquisition (*)

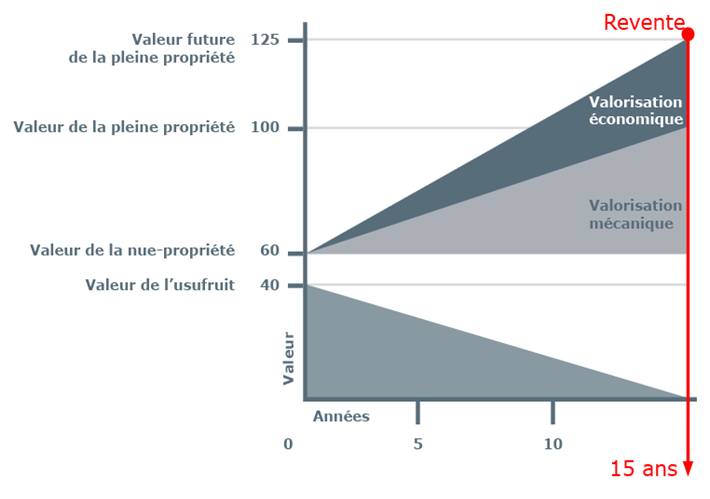

Exemple / hypothèses :

- Acquisition d’un bien en année N et revente en N + 15.

- Valeur de la nue-propriété en N = 60 000 €.

- Valeur de la pleine propriété en N = 100 000€.

- Prix de cession en N + 15 = 125 000 €.

2- Détermination de la PV mathématique

- Prix de cession = 125 000 €.

- Valeur du bien lors de l’acquisition = prix d’acquisition en pleine propriété + 7,5 % de frais d’acquisition onéreuse

+ 15% de dépenses de construction si le bien est détenu depuis plus de 5 ans. - Dans le cas présent, la valeur fiscale de l’acquisition en pleine propriété = 100 000 € + (100 000 € x 7,5 %) + (100 000 € x 15 %) = 122 500 €.

- Plus-value mathématique = prix de cession – valeur fiscale de la pleine propriété à l’acquisition = 125 000 € – 122 500 € = 2 500 €.

3 – Détermination de la PV fiscale

Il convient de calculer séparément le montant imposable à l’impôt sur le revenu (IR) et celui imposable aux prélèvements sociaux (PS), notamment parce que les abattements liés à la durée de détention sont différents, puis d’additionner les 2 montants.

- Montant imposable à l’IR, le calcul est le suivant : plus-value mathématique x 40 % (abattement de 60 % pour 15 ans de détention) x 19 % (forfait IR) = 2 500 € x 40 % x 19 % = 190 €.

- Montant imposable aux prélèvement sociaux, le calcul est le suivant : plus-value mathématique x 83.5 % (abattement de 16.5 % pour 15 ans de détention) x 15.5 % (forfait prélèvements sociaux) = 2 500 € x 83.5 % x 15.5 % = 323,56 €.

- Montant total de la PV fiscale = 190 € + 323,56 € = 513.56 €.

L’impôt sur la plus-value pour cette revente en fin d’usufruit sera de 513.56 €.

ANNEXE : Tableau des abattements pour durée de détention – Art. 150 CGI

Best savings for gucci handbags,gucci outlet,gucci outlet online,cheap gucci handbags,gucci handbags outlet,gucci online store,cheap gucci outlet,gucci handbags 2014,gucci handbags outlet store,2014 gucci handbags,prada handbags,prada outlet,prada handbags outlet,prada outlet online,prada outlet store,prada online store,chanel handbags,chanel outlet,chanel bags,kate spade outlet,kate spade handbags,kate spade handbags outlet,kate spade outlet online,chi hair straightener,chi flat irons,chi straightener,chi flat iron sale,chi flat iron,chi flat iron on sale,toms outlet,toms shoes outlet,toms shoes outlet online,toms shoes 2014,toms shoes outlet stores,toms outlet store,toms outlet online,jimmy choo shoes,jimmy choo outlet,jimmy choo sale,jimmy choo shoes women,jimmy choo shoes sale,jimmy choo wedding shoes,jimmy choo sandals,tommy hilfiger outlet stores,hilfiger,tommy hilfiger company stores,hollister clothing,hollister clothing store,hollister outlet,abercrombie and fitch outlet,abercrombie outlet,abercrombie fitch outlet,hollister women,hollister men,hollister clothing store,hollister clothing,hollister clothing store,hollister store,hollister jeans,hollister shirts,hollister shorts,hollister clothing,abercrombie fitch,abercrombie outlet,abercrombie fitch outlet,abercrombie fitch clothing,hollister women,hollister men,hollister clothing,hollister clothing store,hollister outlet,calvin klein women,calvin klein women underwear,calvin klein underwear women,women calvin klein,calvin klein womens underwear,calvin klein underwear for women,cheap calvin klein underwear,calvin klein underwear outlet,calvin klein underwear sale,calvin klein underwear,calvin klein outlet,calvin klein outlet online,calvin klein boxers sale,cheap calvin klein boxers,calvin klein boxers for men,calvin klein boxers,calvin klein briefs,calvin klein boxer briefs,boxer calvin klein,calvin klein outlet,calvin klein outlet online,calvin klein underwear,calvin klein outlet stores,calvin klein underwear sale,calvin klein underwear outlet,calvin klein underwear men,calvin klein men,calvin klein men underwear,calvin klein underwear for men,men calvin klein,mens calvin klein underwear,discount watch,discount watches,discount watch store,rolex knockoff watches,discount watches online,knock off watches,fake rolex,fake rolex watches,fake rolex watches sale,fake watches,fake rolex watches for sale,fake rolex watches for men,cheap men watches,cheap watches women,cheap rolex,imitation rolex watches,cheap watches,cheap rolex watches,cheap watches men,cheap replica rolex watches,replica rolex,replica rolex watches,rolex replica watches,swiss replica watches,rolex replica,swiss replica rolex watches,rolex watches replica,rolex replica watch for sale,rolex replica,